0

Lista vacía

No has añadido ningún curso

Una nómina es un aspecto fundamental en la gestión laboral de cualquier empresa en España.

Es el documento que refleja el salario bruto, los descuentos y deducciones correspondientes, y las retenciones efectuadas para el impuesto sobre la renta (IRPF) y la Seguridad Social.

El cumplimiento de las obligaciones fiscales y laborales en relación a las nóminas es esencial para evitar sanciones y multas, y para garantizar una correcta relación entre empleadores y trabajadores.

En este artículo, vamos a profundizar en los aspectos más importantes de las nóminas en España, desde la manera de calcular el salario neto, hasta la presentación del modelo oficial de nómina y las obligaciones legales que conlleva.

Además, se proporcionará información útil para las empresas y los trabajadores para comprender mejor el proceso de cálculo de las nóminas.

Desde Impulso06 te ofrecemos un curso gratis de Nóminas para que puedas conocer en profundidad todo lo que necesitas sobre este importante documento. Y si te interesan los recursos humanos no te puedes perder nuestro curso gratis de Gestión de los Recursos Humanos. También te puede interesar nuestro artículo sobre tendencias de Recursos humanos en 2023.

Una nómina es un documento que se utiliza para registrar los salarios o pagos que un empleador debe hacer a sus empleados. La nómina puede contener información sobre las horas trabajadas, los salarios, los impuestos, las deducciones, los beneficios y otros aspectos relacionados con el pago de los empleados.

En resumen una nómina es un registro detallado de las remuneraciones de un trabajador, en la cual se especifican las retenciones y aportaciones correspondientes..

En España, la creación de una nómina es un proceso que requiere cumplir con varias obligaciones legales y fiscales.

Los pasos previos a considerar al crear una nómina en España incluyen:

Es necesario recopilar información sobre los empleados, como sus nombres, direcciones, números de la Seguridad Social y otros detalles relevantes para el procesamiento de la nómina. También es necesario contar con el contrato laboral de cada trabajador, donde se establecen las condiciones de trabajo, salario, etc.

Es necesario inscribir a cada trabajador en la Seguridad Social, para ello es necesario contar con el número de la Seguridad Social del trabajador y los datos personales necesarios.

Es importante determinar qué deducciones se deben hacer de los salarios de los empleados, como impuestos, seguridad social y seguro médico. Es necesario contar con un conocimiento detallado de las deducciones a realizar, ya que en España, dependiendo del trabajador, se deben hacer diferentes deducciones.

Es necesario calcular los salarios de los empleados, tomando en cuenta las horas trabajadas, los salarios por hora, cualquier bonificación o comisión y las deducciones legales.

Es importante crear un sistema de registro para llevar un registro de las nóminas procesadas y poder hacer seguimiento y control. Es importante contar con un sistema de contabilidad, ya que se deben registrar y llevar un control de los pagos y deducciones, así como para llevar un registro de las obligaciones fiscales.

Es necesario cumplir con las obligaciones fiscales relacionadas con la nómina, como el pago de impuestos y las declaraciones fiscales correspondientes.

Es importante estar al tanto de las leyes y regulaciones relacionadas con la nómina y cumplir con todas las obligaciones legales. En España existen varias leyes y regulaciones que afectan el proceso de nómina, como la Ley del Estatuto de los Trabajadores, la Ley de Seguridad Social, entre otras.

Es importante mencionar que estos pasos son generales y pueden variar dependiendo de la empresa o la situación específica, es recomendable buscar ayuda de un asesor, formarse en elaboración de nóminas o buscar una empresa especializada en nóminas.

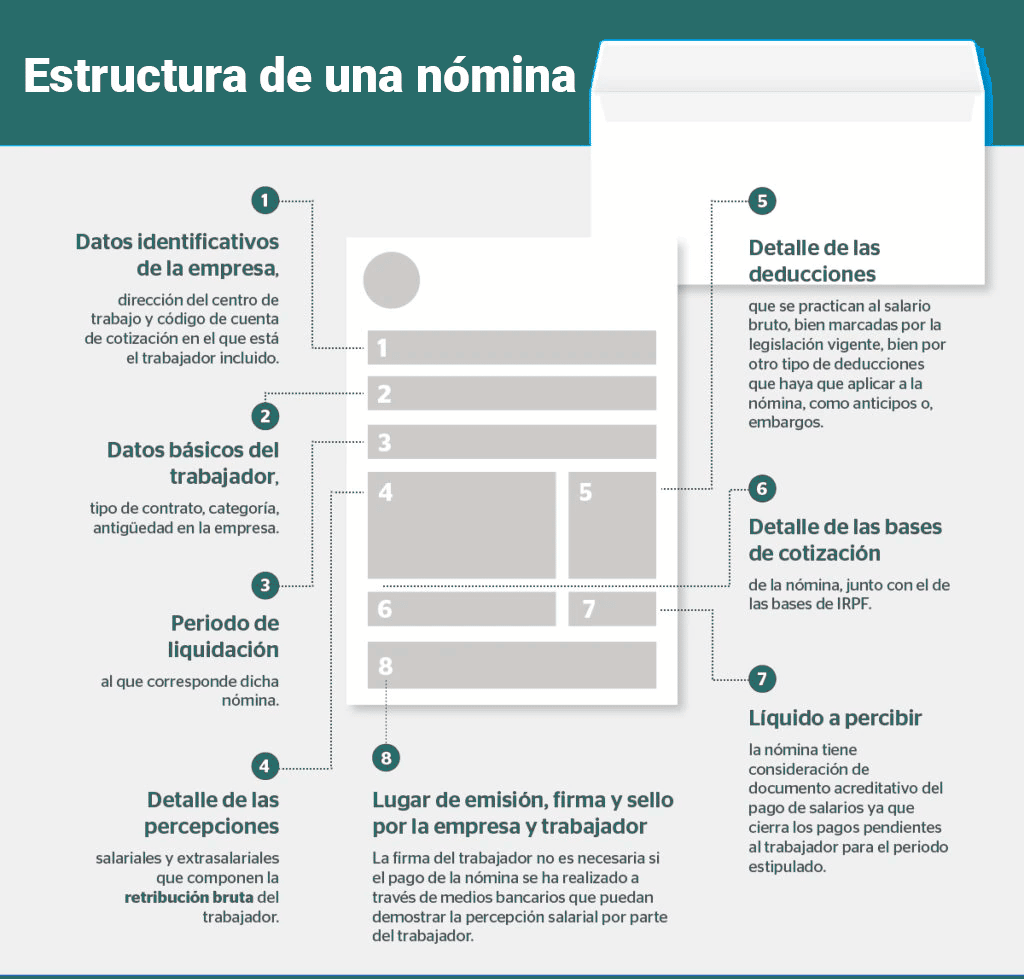

La estructura de una nómina en España incluye los siguientes elementos:

Información personal del trabajador: nombre, número de identificación fiscal (NIF), dirección, etc.

Información laboral: puesto de trabajo, categoria profesional, fecha de inicio, etc.

Salario bruto: la cantidad total de dinero que el trabajador recibirá antes de cualquier retención.

Retenciones: impuestos y contribuciones sociales que se descontarán del salario bruto. Estas incluyen el impuesto sobre la renta, la Seguridad Social y otros impuestos y cotizaciones.

Salario neto: la cantidad final de dinero que el trabajador recibirá después de las retenciones.

Detalles de pagos y aportaciones: Informacion de las cotizaciones a la seguridad social y de las aportaciones de pensiones.

Firma del empleador: para confirmar que los datos presentados son correctos.

Es importante destacar que existe una normativa específica para la elaboración de las nóminas, y que existen diferentes regímenes y sistemas de cotización a la seguridad social, así como diferentes tipos de retenciones y obligaciones fiscales a tener en cuenta.

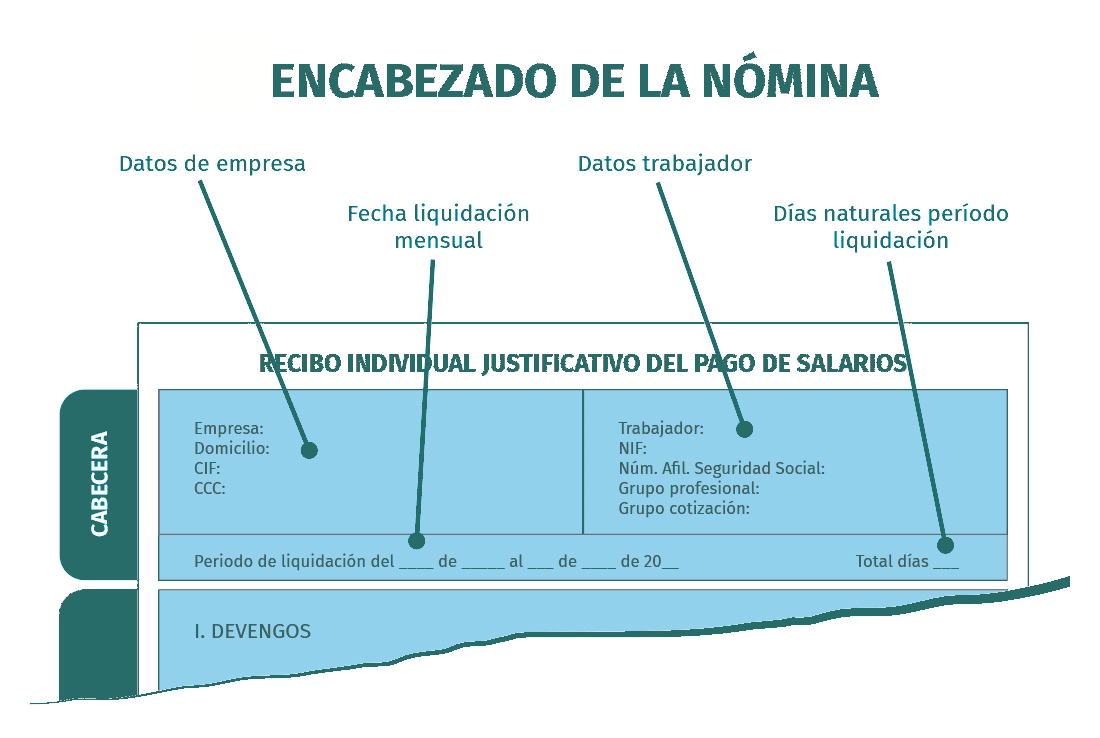

Encabezado de una nómina

Encabezado de una nómina En este apartado se pueden visualizar tanto los datos básicos de la empresa, como de los empleados, y también puedes ver el periodo de pago.

En este apartado se pueden visualizar tanto los datos básicos de la empresa, como de los empleados, y también puedes ver el periodo de pago.

El encabezado de una nómina en España suele incluir la siguiente información:

En algunos casos el encabezado tambien puede incluir el logo de la empresa y una referencia al sistema de cotizaciones a la seguridad social al que esta afiliado el trabajador.

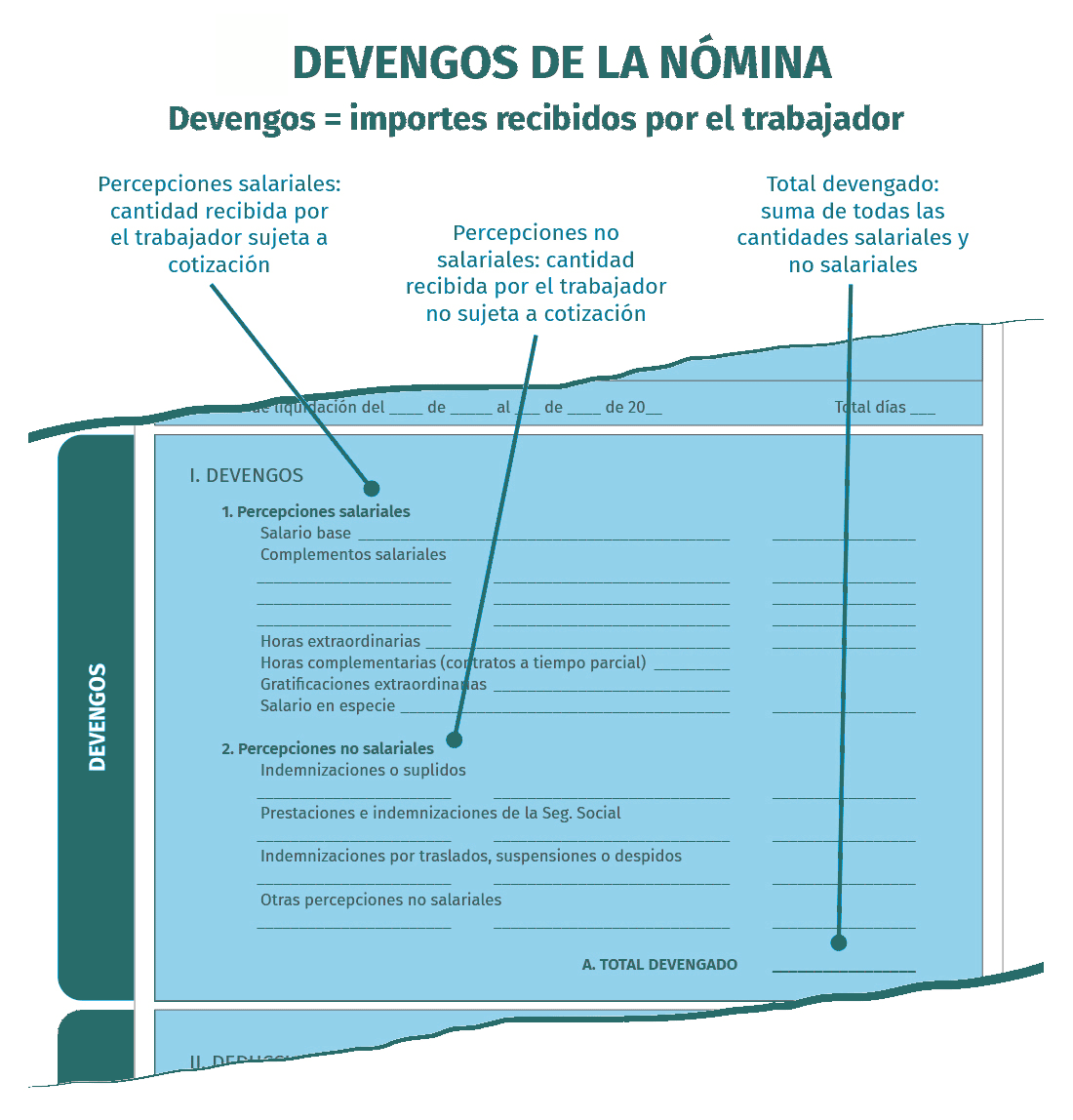

En el apartado de devengos de una nómina en España, se suele incluir información sobre los salarios y compensaciones que el trabajador ha acumulado durante el período de tiempo al que se refiere la nómina. En general, suele incluir los siguientes elementos:

En este apartado se especifica tambien el numero de horas ordinarias, horas extras, y el numero de dias de vacaciones disfrutadas, así como el salario correspondiente a cada uno de estos conceptos.

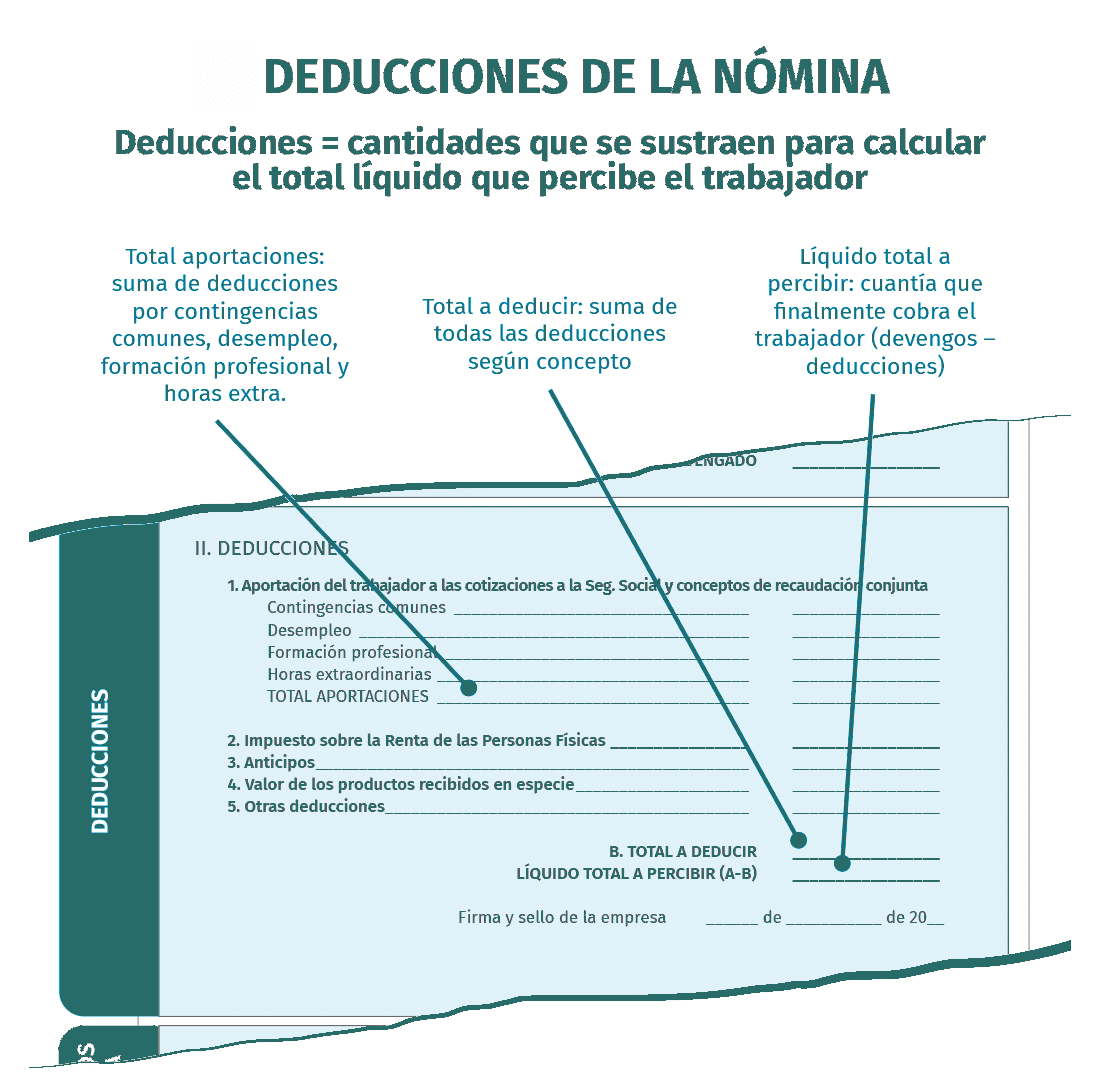

En el apartado de deducciones de una nómina en España, se suele incluir información sobre los impuestos y contribuciones sociales que se descontarán del salario bruto del trabajador. En general, suele incluir los siguientes elementos:

En este apartado se especifica también las cotizaciones correspondientes a la seguridad social, tanto las que corresponden al trabajador como las que corresponden al empleador, así como el importe correspondiente a cada una de estas cotizaciones.

Es importante destacar que existen diferentes regímenes y sistemas de cotización a la seguridad social en España, por lo que las deducciones pueden variar dependiendo del régimen al que esté afiliado el trabajador.

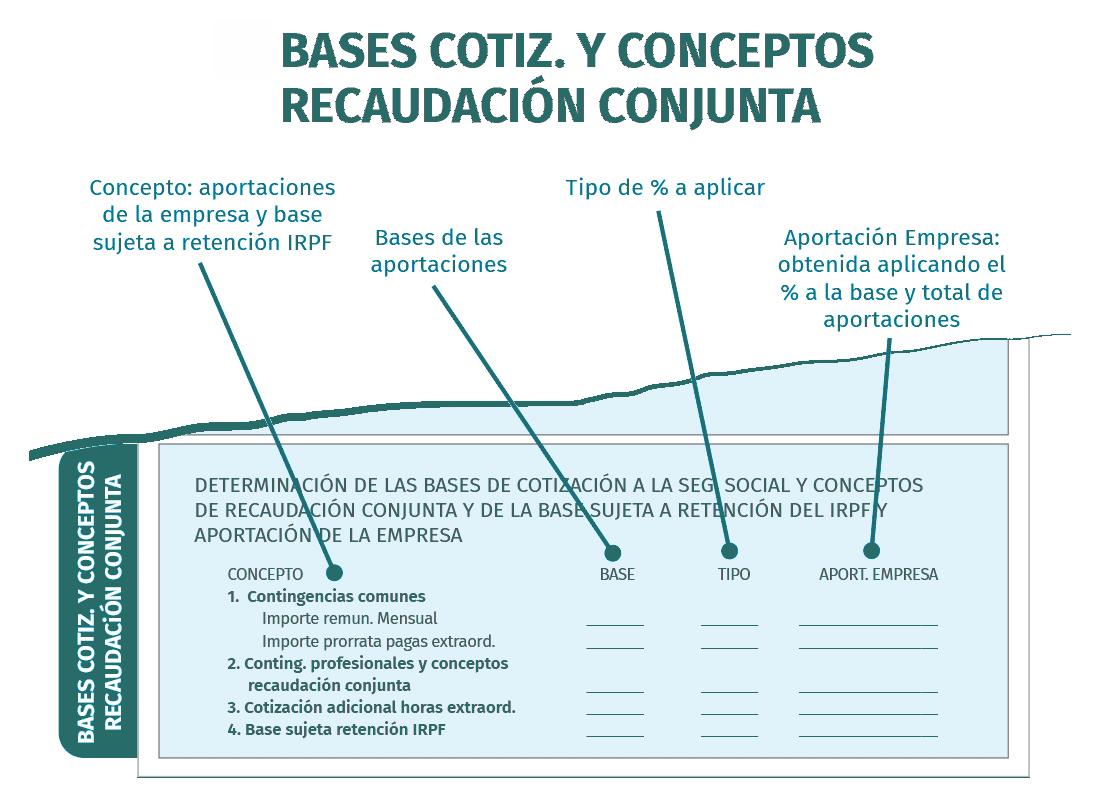

Los criterios de cotización se encuentran en la parte inferior de la nómina bajo el encabezado “Determinación de las B. de Cotización a la S.S. y conceptos de recaudación conjunta y aportación de la empresa.

Hay 3 tipos de bases de cotización:

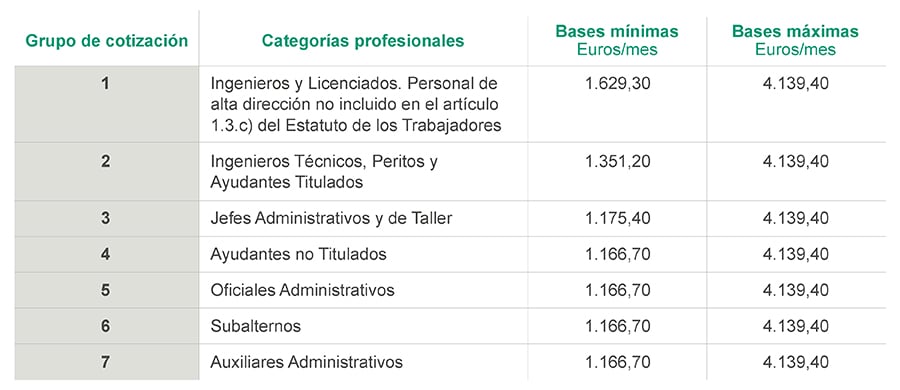

La Base de Cotización de Riesgo Común en España es el límite máximo de las retribuciones sobre las cuales se calculan las cotizaciones a la Seguridad Social. Este límite se establece anualmente y varía según el año. Esta base se utiliza para calcular las cotizaciones a la seguridad social de los trabajadores que cotizan al régimen general, que es el régimen más común en España.

La base de cotización de riesgo común se aplica a las retribuciones percibidas por los trabajadores en relación con su trabajo, incluyendo el salario base, complementos salariales, horas extras, vacaciones, pagas extras, entre otros. Sin embargo, no incluye las prestaciones sociales, tales como el subsidio por desempleo, la jubilación, entre otros.

Es importante tener en cuenta que existen algunas excepciones y límites específicos para ciertos trabajadores o actividades, como los trabajadores autónomos o los trabajadores del mar, que tienen bases de cotización diferentes. Por lo tanto, es importante estar al tanto de las regulaciones y cambios en las bases de cotización para asegurar que se estén cumpliendo todas las obligaciones legales.

La base de cotización por contingencias profesionales en España es el límite máximo de las retribuciones sobre las cuales se calculan las cotizaciones a la Seguridad Social para cubrir los derechos a asistencia sanitaria y formación continua. Esta base de cotización se aplica a las retribuciones percibidas por los trabajadores en relación con su trabajo, incluyendo el salario base, complementos salariales, horas extras, vacaciones, pagas extras, entre otros.

La recaudación conjunta es el proceso mediante el cual la cotización por contingencias profesionales se recolecta conjuntamente por la Seguridad Social y por la empresa empleadora. La empresa es responsable de retener la cotización correspondiente de las retribuciones de los trabajadores y de remitirla a la Seguridad Social.

La base imponible del IRPF en España se calcula a partir de los ingresos brutos obtenidos durante el año fiscal, menos los descuentos y deducciones permitidos por la legislación fiscal. Los descuentos pueden incluir aportaciones a seguridad social, a sistemas de previsión social, y pagos de intereses hipotecarios. Las deducciones pueden incluir gastos relacionados con el trabajo, donaciones a entidades benéficas, y otros gastos permitidos por la legislación fiscal.

Es importante tener en cuenta que el límite máximo para las deducciones es el 30% de los ingresos brutos y que es necesario cumplir con los requisitos legales para poder aplicar estas deducciones

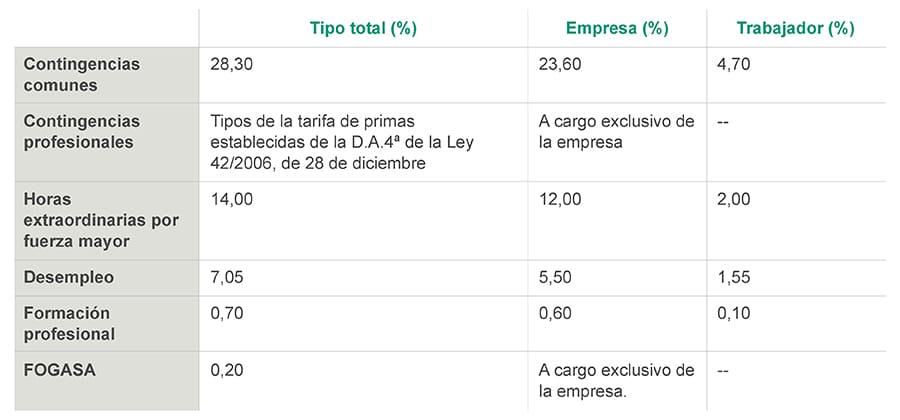

Por lo tanto, las contribuciones a la seguridad social que deben reflejarse en las deducciones de nómina son:

Contingencias comunes: 4.70% de la BCCC

Contingencias comunes: 4.70% de la BCCC

Desempleo: 1,55% de la Base de contingencias profesionales para contratos indefinidos. 1,60% de la Base de contingencias profesionales para contratos de duración determinada.

Formación: 0,10% de la Base de contingencias profesionales

Si trabajas horas extras, se establece una base de cotización en base a los salarios que recibes por horas extras normales y el pago por reconocimiento de horas extras por caso fortuito.

Horas extra regulares: 4,70% de la compensación recibida por horas extra regulares.

Horas Extras de Fuerza Mayor: 2% del pago percibido por la realización de las horas extras de fuerza mayor.

Una vez establecidas las bases de cotización de cada trabajador y efectuada cada una de las deducciones a su total devengado, debemos añadir la cantidad que se paga en concepto de IRPF.

Calcular el IRPF de cada trabajador es una de las cosas más complejas del cálculo de salarios. La retención del impuesto sobre la renta depende no solo del salario del empleado, sino también de las circunstancias personales del empleado.

Recomendamos utilizar la calculadora publicada por el Ministerio de Hacienda para ello. El porcentaje que nos da la calculadora será el porcentaje que necesitas aplicar sobre la base imponible de tu IRPF.

Los cambios en las condiciones o salarios de los trabajadores pueden suponer nuevos ajustes en el IRPF, por lo que te recomendamos que consultes periódicamente para calcular nuevos porcentajes. Ahora que sabe cómo hacer cada una de las deducciones requeridas en una ejecución de nómina estándar, debe calcular el salario neto del empleado y reflejarlo en la ejecución de nómina a continuación.

Los cambios en las condiciones o salarios de los trabajadores pueden suponer nuevos ajustes en el IRPF, por lo que te recomendamos que consultes periódicamente para calcular nuevos porcentajes. Ahora que sabe cómo hacer cada una de las deducciones requeridas en una ejecución de nómina estándar, debe calcular el salario neto del empleado y reflejarlo en la ejecución de nómina a continuación.

Como se mencionó anteriormente, esta sección aparece después de que se hayan determinado los ingresos y las deducciones del empleado. Sin embargo, además de estos totales, también se muestra un total básico de contribuciones, junto con otros dos montos que deben nombrarse al crear una nómina completa para un empleado.

Por lo general, comenzando desde la izquierda, se vería así:

Remuneración Bruta: Esta cantidad hace referencia al salario mensual por el que el trabajador cotiza. Si el empleado tiene las pagas extras prorrateadas esta cantidad será igual a la BCCC, si no será la BCCC sin el prorrateo.

Es importante a tener en cuenta para el cálculo de un posible prestación por desempleo o para el cálculo de la pensión.

Pagas Prorrateadas Extras: Si el empleado tiene las pagas extras prorrateadas en su sueldo mensual esta parte quedará vacía pues la cantidad que percibe en concepto de paga extra cada mes ya aparece en su lista de devengos. Si no las tiene aquí aparecerá la cantidad prorrateada, que se calcula dividiendo el total de las pagas extras por 12.

A continuación se restan los importes calculados y los totales correspondientes a Base de Cotización SS, Base de Pensiones de Empresas (Base AT y DES), Base IRPF y Total Acumulado.

En este apartado se resumen los importes más significativos por los que se factura el salario neto de un empleado. Además de este volumen final, líquido recogido, hay que añadir los siguientes datos:

– fecha de nómina

– Organización bancaria y número de cuenta del personal

– sello de la empresa o firma del empleador

– Firma del trabajador como acuse de recibo.

Como se mencionó anteriormente, la última parte de la nómina define las bases de cotización de la seguridad social, enumera los conceptos de aportación conjunta y aportación empresarial.

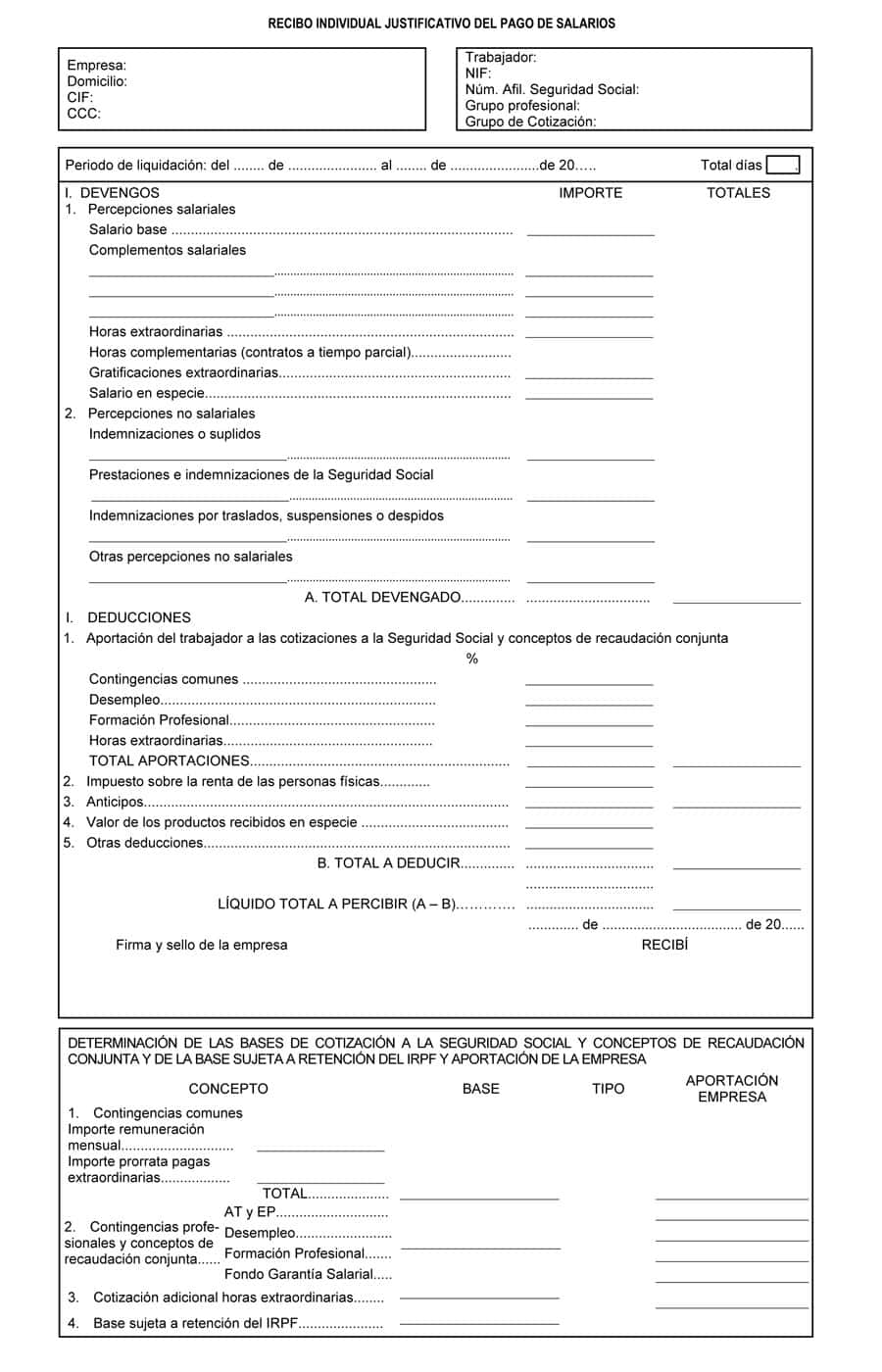

El artículo 29 del Reglamento de Trabajo establece que los trabajadores deben acreditar su salario mediante la presentación denominas como comprobante de pago.

Este recibo, o nómina, deberá ajustarse al modelo oficial del Departamento de Empleo y Seguridad Social, salvo que se especifique lo contrario en el convenio colectivo o se acuerde lo contrario con la empresa.

Por lo tanto, la nómina incluye todos los conceptos incluidos en el modelo, y puede incluir cambios formales y elementos adicionales que contengan información para los trabajadores, siempre que no hayan sido renombrados.

Algunas empresas imprimen las nóminas de sus empleados y las entregan en persona, mientras que otras las envían por correo electrónico a sus empleados.

La normativa que actualmente está vigente en cuanto al modelo oficial de nómina es la Orden ESS/2098/2014, también llamado modelo oficial y se puede consultar aquí.

Si quieres saber más desde Impulso06 te ofrecemos el curso gratis de Nóminas e ¡Impulsa tu futuro profesional!.